Nem biztos, hogy mindenki észrevette, hogy 2018. augusztus 22.-én meghaladtuk a történelem leghosszabb, részvényindexek alapján (S&P500) mért emelkedő gazdasági időszakát. Ismeretes, hogy a gazdaság ciklikus; lassan és hosszabb távon emelkedő periódusait viszonylag rövid idő alatt összeomlás-szerűen zuhanó (korrekció, recesszió) leszállóágak követik. Az 1. ábrán a második világháború óta bekövetkezett emelkedő ciklusokat láthatjuk a legutolsó, a cikk írásának pillanatában (2018. augusztus 25.) is növekvő és a korábbi csúcstartó 3452 napot is meghaladó periódussal. A gazdaságtudományokban óriási hiba a múlt eseményeit kivetítve jövőbeli jóslásokba bocsátkozni. Ám legalább ekkora felelőtlenség a történelmi tapasztalatokat figyelmen kívül hagyni. Tény, hogy korábban az emelkedő periódusokat legkésőbb 8-12 évenként csökkenő/zuhanó időszakok követték. A minimum tehát, hogy felelősen gondolkodó vállalkozó, intézményvezető az ilyen történelmi helyzetekben megáll egy pillanatra, igyekszik frissíteni a gazdasági és műszaki trendekre vonatkozó ismereteit, és esetleg újra értékeli a stratégiai terveit. Jelen cikk erre kívánja felhívni a figyelmet.

Trendek a gazdaságban

A legtöbb objektív mutató szerint alapvetően kegyelmi időszakot élünk meg (a húzóágazatnak számító építőipari beruházások terén) a jelenlegi Magyarországon. Panasz mostanság legfeljebb a munkaerőpiaci negatív trendekre (munkaerőhiány, munkabérek helyenként indokolatlan „elszállása” és az ebből eredő versenyképesség és jövedelmezőség csökkenés) lehet. A másik oldalon azonban viszonylagos pénzbőség, olcsó hitelek és a kormányzat, a belső kereslet, valamint az EU támogatások által fűtött gazdasági növekedési potenciál áll. Ez utóbbiaknak köszönhetően -minden külső tényező változatlanságát feltételezve- az előttünk álló 2-4 év még bőven adhat okot a további optimizmusra.

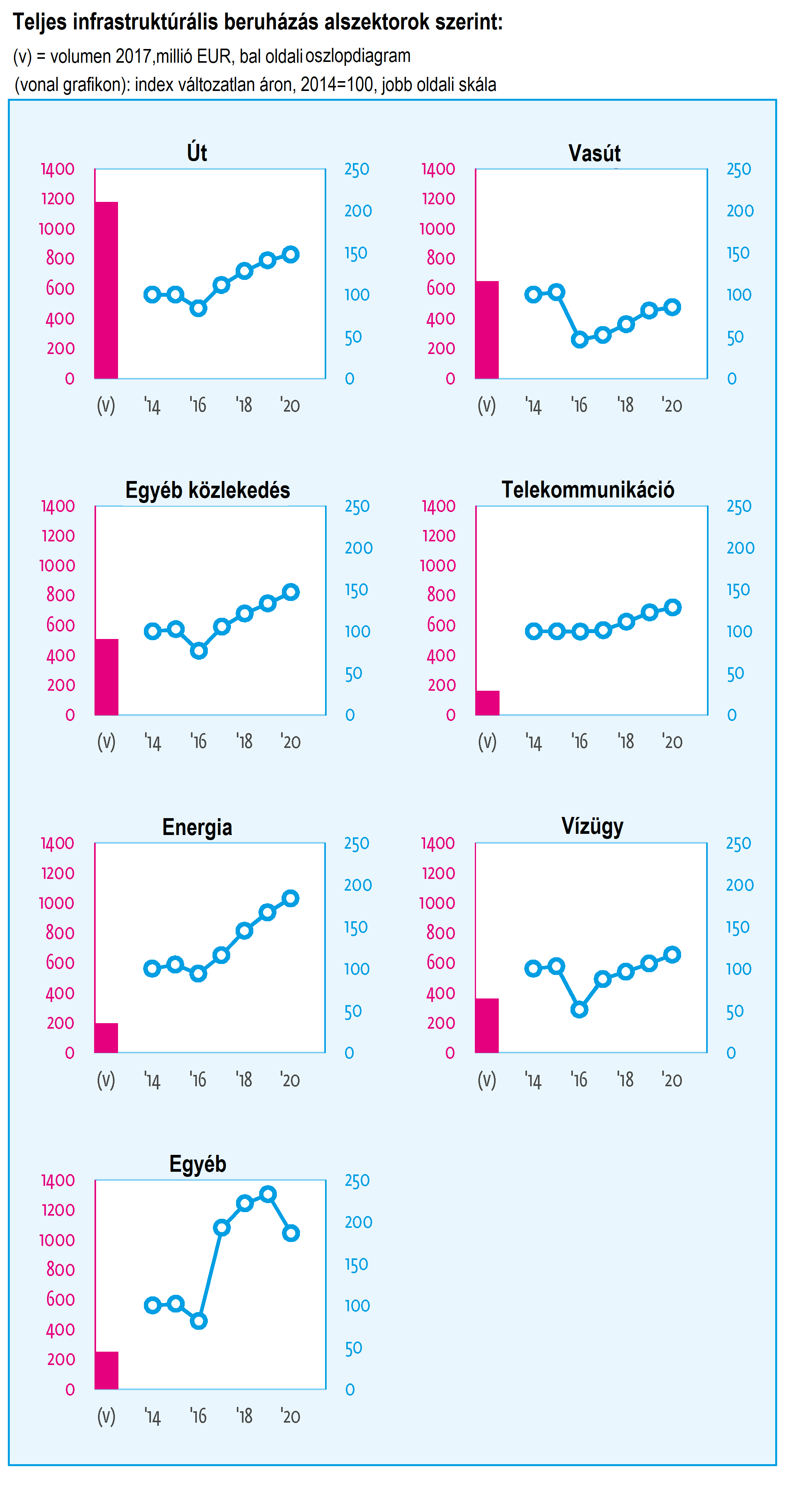

A 2. ábra alapján (itt szeretném megköszönni a Buildecon hozzájárulását, hogy amagyarországi jelentésüket felhasználhattam a 2. és 3. ábrákhoz) a teljes építőipari, valamint annak főbb szegmensei által nyújtott kibocsátás (lakáscélú ingatlan, nem lakáscélú ingatlan, infrastrukturális beruházások: út, vasút, energia, közmű, stb.) 2019 végéig -ugyan 2018 végétől már lassuló ütemben- összességében növekedést biztosíthatnak.

Ha kifejezetten az infrastrukturális beruházások előrejelzésére tekintünk (3. ábra), akkor azt látjuk, hogy a 2017-es és 2018-as évenkénti 25%-os növekedést 2019-ben további 11%-os emelkedés követheti, majd 2020-ra várható egy 4,8%-os visszaesés, ami azonban a korábbi évekhez (2018 előtt) még mindig magas szintet jelent. Ekkorra már kérdés lehet az EU támogatások volumene, amire olyan beruházások adhatnak (részben) választ, mint a Paks II. projekt. Úgy tűnik tehát, hogy Magyarország önmagában jól sáfárkodna a rendelkezésére álló forrásokkal, monetáris és fiskális politikai eszköztárával, ami akár hosszabb távú növekedési pályát is biztosíthatna, ha nem lenne ott a kicsi és nyitott gazdaságokat meghatározó „minden egyéb körülmény változatlanságát feltételezve (ceteris paribus)” kitétel. Muszáj tehát a „motorháztető alá nézni” a globális trendek terén is. Ha ezt megtesszük, ott már kicsit árnyaltabb képet kapunk.

A piacok fűtöttségét mutató egyik legnépszerűbb indikátor a Yale Egyetem Nobel-díjas pénzügyprofesszora, Robert J. Shiller nevéhez fűződő Shiller P/E (inflációval korrigált piaci ár/vállalati eredmény) ráta. Az értékelési szorzó az USA gazdaságát jól megtestesítő (így a globális gazdaságra vonatkozóan is jelzésértékű) legnagyobb 500 vállalat részvényindexét veszi alapul. A 4. ábrán láthatjuk az értékek 1870-ig visszanyúló alakulását. Elemzői körökben ismeretes az az ökölszabály, hogy 20 felett a piacok túlértékeltnek, míg 10 alatt alul értékeltnek számítanak.

Ha a legmagasabb értékekhez tartozó évszámokat megnézzük, könnyen beazonosíthatjuk az azokat követő legnagyobb piaci összeomlásokat. Láthatjuk, hogy az indikátor a 29-33-as nagy gazdasági világválság idején 30 körül ingadozott, a 70-es évek olajválsága előtt 25, míg a mindannyiunk emlékében még élénken élő 2008-as hitelválság előtt 27 értékeket vett fel. A cikk írásakor a ráta 33.35-on állt. Ennél magasabb „hőfokot” a piacok 1870-óta csak a 2000-es évek eleji nagy dotcom összeomlás előtt vettek fel.

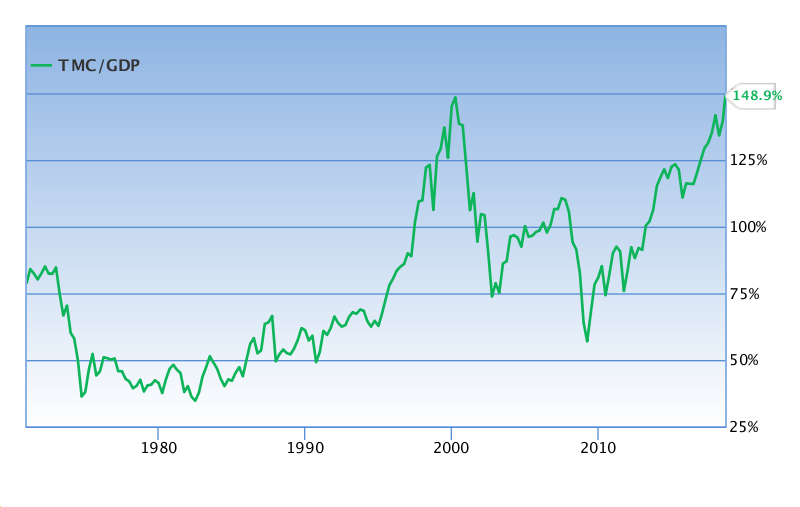

Egy fecske nem csinál nyarat, így további indikátorok állapotát is érdemes megnézni. A világ egyik legnagyobb befektetője, Warren Buffett által használt mutató (5. ábra) az amerikai részvénypiac kapitalizációját (összes forgalomban lévő részvényszám szorozva azok piaci árával) viszonyítja az USA GDP-jéhez (helyenként a GNP-t használják). Ha megértjük az arányszám tartalmát, akkor könnyen beláthatjuk, hogy itt a gazdaság spekulatív értékét (részvényárfolyam) mérjük a valós, mögöttes értékhez, azaz azt vizsgáljuk, hogy mekkora a „lufi”. Ebben az esetben a historikus adatok alapján „csak” a 70-es évekig látunk vissza, de onnan kezdve rendre az értékek: 70-es évek olajválsága előtt 82%, dotcom zuhanás előtt 145%, 2008-as hitelválságot megelőzően 111%. Jelenleg 148,9%-on állunk.

Hasonló túlfűtöttséget tapasztalunk egyéb mutatók, pl. Dr. Hussman indikátora, vagy a termelési kapacitáskihasználtsági értékek esetén is, amit terjedelmi okokból nem tudok itt bemutatni, de bárki két kattintással utánanézhet a Google-ön.

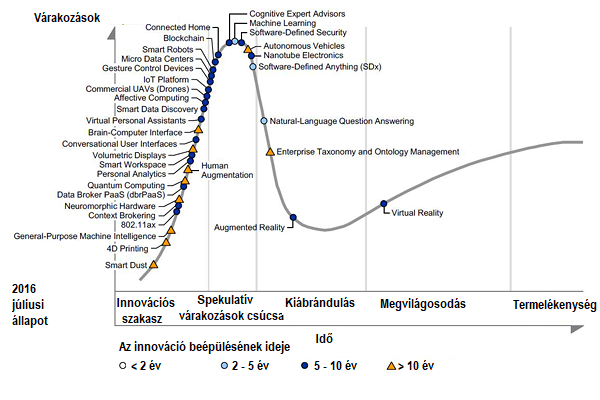

Nem lehet elégszer hangsúlyozni, hogy a fenti számoknak nincs előrejelző erejük. A legtöbb, amit mondhatunk, hogy a múltban, amennyiben a mutatók a fent jelzett értékeket felvették korrekció, súlyosabb esetben recesszió következett. Ami tényként állítható, hogy a piacok túlértékeltek, az árak elszakadtak a valós mögöttes értékektől és ahhoz, hogy a növekedés fenntartható legyen valamilyen nagyon komoly változásnak kell bekövetkeznie. Erre elméletben a negyedik ipari forradalom (digitalizáció, robotika, IoT, mesterséges intelligencia, kvantumszámítógépek, stb.) gazdaságélénkítő hatása eredményeként lehetne esély. A baj csak az, hogy mindez inkább hosszútávon fejti ki a hatását, rövid távon inkább erősíthet egy lehetséges összeomlást. Az új technológiák ugyanis az ún. Gartner Hype Cycle pályát írják le (6. ábra). A görbe ugyan az innovációkkal kapcsolatos várakozások időbeli alakulását írja le, de ez jól együtt mozog a gazdasági hatásukkal (elsősorban a spekulatív árazásukat tekintve).

Ennek alapján egy új technológiával kapcsolatos spekulatív várakozások először meredeken emelkednek (együtt a befektetett összegekkel és spekulatív árakkal), majd annál is gyorsabb összeomlás következik be (kiábrándulás). Mindezt a „megvilágosodás” illetve a gazdaság „túlélők” által fűtött lassú, de egészéges ütemű növekedése követi. Ennek már ma szemtanúi vagyunk a Bitcoin, illetve a mögötte álló technológia a block-chain rallizásán keresztül. De pontosan ezt a forgatókönyvet követték le a fentebb már hivatkozott dotcom (technológiai, tipikusan telekommunikációs és internetes vállalatok) összeomlás szereplői is a 2000-es évek elején. Ez utóbbival kapcsolatban frissítsük fel emlékezetünket:

„2000. március 10-én, pontosan azon a napon, amikor a NASDAQ részvényindexe 5048,62 ponttal történelmi csúcsot ért el, a Prudental Securities vezető technikai elemzője, Ralph Acampora azt nyilatkozta a USA Today című napilapban, hogy 12-18 hónapon belül 6000 pontra várja a NASDAQ-ot. Öt héttel később a NASDAQ már 3321,29 pontig esett – ám Thomas Galvin, a Donaldson, Lufkin & Jenrette egyik piaci stratégája kijelentette, hogy „lefelé csupán 200 vagy 300 pontnyi tér van a NASDAQ-ban, felfelé azonban 2000”. Kiderült, hogy felfelé egyetlen pont sem volt, lefelé pedig több mint 2000, mivel a NASDAQ folytatta mélyrepülését, és végül 2002. október 9.-én 1114,11 ponton fogott talajt”

Továbbá: „A részvénypiac felbőszült görög istenként sújtott le mindenkire, aki abban a hitben élt, hogy az 1990-es évek végének magas hozamai valamilyen isteni jog voltak. a legstabilabb, a Nokia „csak” 67 százalékot esett 2000 és 2002 között – a legrosszabb, a Winstar Communications 99,9 százalékot zuhant…A Cisco Systems és a Motorola – több mint 70 százalékot estek 2002 végére. A befektetők egyedül a Cisco részvényein több mint 400 milliárd dollárt vesztettek – ez több mint Hongkong, Izrael, Kuvait és Szingapúr együttes évi gazdasági összteljesítménye (2002. évre vonatkozóan – A szerk.).” (Benjamin Graham (2011): Az intelligens befektető, T.B. Könyvkiadó, 155. old. és 66. old.).

Mark Twain írta, hogy a törtélem nem ismétli magát, de rímel. Nem állíthatjuk, hogy a negyedik ipari forradalom kezdete is ezt a pályát futja be. Hozzáértő jövőkutatók szerint a következő évtizedek több változást hoznak, mint az elmúlt háromszáz év összesen. De gyanítom, hogy ez már nem lesz elég egy középtávon esetlegesen kibontakozó recesszió megfékezéséhez. Szerintem.

Foglaljuk össze röviden, hogy a fentiek ismeretében hogyan értékelhetjük a helyzetünket: ha eltekintünk bármilyen nem kalkulálható és rövidtávon jelentkező külső eseménytől (háború, extrém környezeti katasztrófa, stb.), akkor a magyarországi piacainkon van még növekedési potenciál. A fák azonban nem nőnek az égig és a globális trendek ismeretében számíthatunk arra, hogy a 2020-as évek elejéig inkább szembesülünk egy visszaeséssel, mint nem. Ennek pontos idejét, mélységét (korrekció, vagy recesszió), szélességét (egy-egy iparágat érint-e, vagy a teljes gazdaságot) lehetetlen és értelmetlen is találgatni. Olyan tényezők változására azonban számítanunk kell, mint például az olcsó, vagy helyenként ingyen pénz hozzáférhetősége (vállalkozásfejlesztési hitelek), vagy, ha a nemzetközi főáramnak ellenállva marad a helyi alacsony kamat, akkor az import árak növekedését kell „beáraznunk” a devizánk gyengülése miatt (elég csak az elmúlt hetek törökországi eseményeire gondolni). Titkot sem árulok el azzal, hogy az építőiparral kapcsolatos üzletágakra is hatással lehet az 5 százalékos ÁFA 27 százalékra történő visszaállítása, csakúgy, mint a CSOK körüli esetleges változások. Mégis milyen stratégiát érdemes követni ilyen várakozások mellet? A személyes véleményem szerint:

- Az egyik legfontosabb kockázatporlasztó intézkedés -ami a vállalkozásokra is igaz a befektetések mellett- az a diverzifikáció. Amíg a piac erre lehetőséget ad, érdemes minél több „lábat növeszteni”, új üzletágakban megjelenni.

- Fel kell készülni a versenyképesség javítására. A mai áldásos körülmények között nem kell túl sok erőfeszítés és tehetség, hogy bárki kihasítson egy szeletet a tortából. Amikor majd újra túl sok lesz az eszkimó és kevés a fóka, akkor lesz jelentősége például annak, hogy ki mennyire versenyképes. Ezt nagyban meghatározza majd a szervezeti felépítés és az alkalmazott technológia.

- A fenti két pont mindegyike finanszírozási kérdés is. Addig érdemes ezeken töprengeni, amíg rendelkezésre állnak az olcsó források. A 2008-as hitelválság egyik legfontosabb üzenete, hogy soha semmilyen körülmények között ne adósodjunk el, pláne ne drágán. Rossz időkben ez gyilkos helyzeteket teremthet.

A felsorolt pontok triviálisnak tűnhetnek, ami azonban kritikus az az időzítés. A világ egyik legnagyobb menedzser guruja Charles Handy dolgozta ki az ún. második görbe elméletet, melynek értelmében a törvényszerűen bekövetkező leszálló ágakból úgy lehet összességében lineárisan emelkedő trendet csinálni, ha újabb és újabb ciklusokba kezdünk még az egyes csúcspontok elérése előtt. Ettől válik nehézzé a nyilvánvaló, hiszen ki gondol komoly változtatásra a tevékenységében/üzletében amikor éppen szalad a szekér, kék az ég, fényesen süt a nap és minden minket igazol, hogy milyen zseniálisan csináljuk a dolgainkat. Ilyen értelemben az időzítés az, ami kritikus. Utólag mindenki tudja, hogy mit kellett volna tenni.

A versenyképesség és több lábon állás technológiai kérdés is (a finanszírozás mellett). Ezért érdemes egy rövid kitekintést tenni, hogy ezen a területen milyen középtávú trendekre számíthatunk.

Erről fog szólni a cikk második része.

Gombás László

Leica Geosystems Magyarország

Források:

Benjamin Graham: Az intelligens befektető, Törökbálint, TBK, OTP, 2011

Charles Handy: A második görbe – Gondolatok a társadalom megújításáról, Budapest, HVG Kiadó,2016

CNBC: https://www.cnbc.com/2018/08/14/this-could-be-the-longest-bull-market-in-stocks-ever-and-it-still-has-.html

Euroconstruct Country Report: Hungary, June 2018, szerkesztve: Buildecon (www.buildecon.com)

Gartner: Gartner Hype Cycle methodology: https://www.gartner.com/en/research/methodologies/gartner-hype-cycle

Gartner: A Gartner Hype Cycle alkalmazása a feltörekvő technológiákra: https://www.gartner.com/newsroom/id/3412017

Gurufocus: Warren Buffett indikátora: https://www.gurufocus.com/stock-market-valuations.php

Robert J. Shiller P/E indikátora: http://www.multpl.com/shiller-pe/

Jognyilatkozat:

Valamennyi a jelen cikkben megjelent következtetés, kijelentés, elemzés az azt elkészítő szakmai véleményét tükrözi, melyben objektív és szubjektív elemek egyaránt megtalálhatók. A leírtak nem valósítanak meg a 2007. évi CXXXVIII törvény (Bszt.) 4. § (2). bek. 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást. Az előbbiekre, valamint a beruházások általános kockázatára tekintettel a jelen cikk szerzője az egyes elemzésekkel vagy az azokból származó információkra és véleményekre alapított ügyletekkel kapcsolatos semmilyen kárért vagy költségért felelősséget nem vállal.

You must be logged in to post a comment.